核心结论:①上证综指2440点是牛市反转点,3288点以来的调整属于牛市第一阶段上涨后的回撤,目前进入调整尾声,市场在为第二波上涨蓄势。②借鉴历史,牛市第二波上涨需基本面、政策面共振,三季度中后段政策边际更宽松望明朗化,库存周期显示基本面三季度望见底。③蓄势阶段保持耐心,科技+券商进攻,核心资产为基本配置。

耐心布局

最近一周上证综指继续缩量在2900点附近调整,指数微跌0.2%,振幅也不到100点。我们在中期策略报告《蓄势待发——2019年中期A股投资策略-20190705》以及前期报告《牛市第二波上涨需要啥条件?-20190714》提出目前处于牛市第一波上涨后回撤的后期,市场在为下一波上涨蓄势。现在正是耐心布局的好时机。

1、市场处在牛市第一阶段末期

大背景:2440点已步入牛市反转点。我们在《穿越黑暗迎黎明——2019年A股投资策略-20181209》、《现在类似2005年-20190217》等多篇报告中指出,19年1月4日上证综指2440点是牛市反转点:从牛熊周期的轮回看,1990年以来A股已经经历了五轮牛熊周期,时间上平均5-6年一轮回,空间上最高点到最低点的最大跌幅为50-70%,第五轮熊市从15/6/12高点5178点到19/1/4低点2440点持续43个月,最大跌幅53%,第五轮熊市空间已充分,2440点是第六轮牛市的起点;从基本面看,市场反转进入牛市第一阶段的信号是5个领先指标(包括社融存量同比/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积累计同比、汽车销量累计同比)中3个或以上企稳,上证综指2440点前后,五个领先指标中有3个企稳,基建投资增速在18/09见底,社融存量同比在18/12见底,统计局PMI指数19/02见底,因此基本面角度2440点亦是牛市反转点。上证综指2440点以来市场大幅上涨,但是资金入市并不明显,于是有投资者疑惑这次上涨并不算牛市。我们在《以史为鉴:牛市的资金入市节奏-20190703》中分析过,回顾历史上05/06-07/10、08/10-10/11、12/12-15/06三轮牛市,增量资金在牛市第一阶段往往观望,在牛市第二阶段中后期才开始进场,并在第三阶段大幅流入:以公募基金份额变化大致刻画散户入场情况,05/06-07/10牛市三个阶段股票型与混合型基金的份额月均增量分别为3、300、1350亿份,08/10-10/11牛市三个阶段分别为-180、130、70亿份,12/12-15/06牛市三个阶段分别为205、-150、2800亿份。第一阶段市场上涨并未源自资金放量,而是源自场内资金换手,如05/06-05/12时全部A股周平滑年化换手率从196%上升到210%,08/10-08/12时换手率从290%上升到321%,12/12-13/04时换手率从96%上升到127%。增量资金往往在牛市第二阶段中后期才开始入场,并在第三阶段大幅流入,推动牛市走向泡沫化。年初2440点至今资金入市较少,而19/01/04-19/07/19全部A股周平滑年化换手率从158%上升到183%,这正是牛市第一阶段的特征。

现在为牛市第二波上涨蓄势。4月份3288点以来市场先下跌然后震荡走平,至今调整已三月有余,大家等待得都有些疲劳了,有人认为市场其实处在震荡市而非牛市。我们认为,从更大的视角看,市场正处在牛市的第一阶段。我们在《牛市有三个阶段-20190303》中根据盈利和估值关系将牛市分为三个阶段:第一阶段是孕育期,这一阶段宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。这个阶段市场进二退一,回吐较大,整体偏震荡,为牛市全面爆发做准备。第二阶段是爆发期,基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发,这个阶段市场涨幅最大。第三阶段是泡沫期,此时盈利增速已趋于平缓,失去第二阶段的加速度,但以散户为代表的增量资金仍在加速进场,推动市盈率走向市梦率,构筑市场泡沫,形成最后一冲。上证综指从2440点开始进入了牛市第一阶段即孕育准备期,2440-3288点属于牛市第一阶段上涨,逻辑是宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。随着估值修复到位,由于4月之后基本面没跟上,工业增加值、消费、投资、出口等数据均出现下滑,3288点以后市场进入牛市第一阶段上涨后的回撤,我们前期报告《四月决断-20190406》、《小心溜车-20190421》、《这波调整的性质及前景-20190505》都有分析过。目前处于牛市第一波上涨后的回撤末期阶段,市场在为下一波上涨蓄势,未来市场何时上涨?我们在上周周报《牛市第二波上涨需要啥条件?-20190714》中借鉴05-07年、08-10年、12-15年三轮牛市的经验,发现市场结束调整进入牛市第二阶段上涨需要基本面、政策面的共振:2006年1月牛市第二波上涨源自基本面和政策面共振,全部A股归母净利润同比增速06Q1见底于-14.0%,06Q2升至7.4%,07Q1升至80.7%,贷款余额同比也因06年初政策加码从05/12的13.0%升至06年1、2月的13.8%、14.1%,随后升至07/03的16.3%;2009年1月牛市第二波上涨也源自基本面和政策面共振,全部A股归母净利润累计同比增速09Q1见底于-26.2%,09Q2、09Q4先后反转至-15.0%和25.0%,贷款余额同比由于四万亿计划见效先升至08/12的18.8%,09/01进一步升至21.3%,随后升至09/11的33.8%;13年4月牛市第二波上涨主要源自微观盈利拐点确认,业绩加速回升,创业板指净利润同比增速从12Q4的-9.4%反转升至13Q1的5.2%,随后升至14Q4的21.5%。

2、市场风格孕育变化

价值和成长2-3年一轮,转换正在孕育中。市场风格如何演绎是普遍关注的焦点,18年以来价值成长弱化的大背景下,创业板指已出现三次反扑,风起于青萍之末,风格已经显现变化迹象,未来风格会如何演绎?我们在近期报告《谈风格:风起于青萍之末-20190710》中分析过,A股价值和成长风格2-3年一轮换,最近一轮风格周期中,2016-17年是典型的价值占优行情,从16年初(上证综指2638点)到17年末,代表价值的上证50上涨46.6%,创业板指下跌12.1%,两者绝对差额58.7%。2018年以来价值与成长风格出现弱化,18年初至今(2019/7/19)上证50上涨1.2%,创业板指下跌12.0%,两者涨跌幅绝对差额13.2%低于16年初-17年的58.7%。影响风格的因素众多,而盈利相对趋势是决定风格的核心变量:16-17年价值占优期间,上证50与创业板指累计净利润同比(ROE-TTM)之差从16年Q1的-45.6%(-1.3%)一路升至17年Q4的52.8%(5.2%)。而18年价值成长风格弱化的原因则是两者盈利增速出现收敛,上证50与创业板指累计净利润同比(ROE-TTM)之差从17Q4的52.8%(5.2%)变为19Q1的48.6%(7.0%)。展望未来,成长股盈利趋势更好且龙头股估值并不高。盈利角度,03年以来科技股已经历3次盈利周期,平均持续12个季度,最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度,科技股盈利回落时间已经很长,目前处在周期性底部,而代表价值的白酒行业目前盈利处于历史相对高位。往后看,7月22日科创板首批25家公司正式挂牌,标志着科创板正式开始运作。科创板将是社会资源配置的指挥板,将引导着社会资源通过股权融资支持科技企业的发展,科技业发展的动力未来将更强。此外,科技产业发展受制于创新周期演变,这次创新周期的主线是5G,5G是 “宽带中国”战略和“互联网+”计划的重要基础设施,5G的发展有望成为我国科技产业提升硬核实力的契机,带动科技行业未来盈利向上。估值角度,沪深300指数中包含着价值类与成长类公司的龙头,我们选取这些龙头公司进行估值比对,发现价值龙头估值偏高,而成长龙头估值反而算不上很贵:如价值龙头股贵州茅台当前(截至2019/07/19)PE(TTM)30.5倍,处于05年以来从低到高60%分位,五粮液PE (历史分位数)为31.8倍(71%),泸州老窖PE 31.4倍(56%),海天味业PE59.0倍(99%),而成长龙头股海康威视目前PE 22.4倍,处于48%分位,立讯精密目前PE 35.6倍(50%),恒生电子目前PE 55.0倍(55%)。

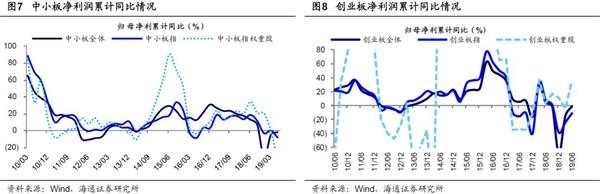

牛市第二阶段会形成主导产业。从风格轮动看,我们认为未来成长占优。而从牛市的三个阶段看,牛市进入第二阶段,市场上涨的动力将从第一阶段的估值修复转化为估值盈利戴维斯双击,这一阶段行业间表现分化以盈利为基准,盈利上升陡峭的行业往往估值抬升也更为明显,戴维斯双击使其涨幅居前,进而成为主导产业。回顾历史,05-07年牛市中地产链为主导产业,牛市第二阶段(06/01-07/03)中涨幅居前的行业除了券商(涨幅622%),其他集中在地产链,如有色涨幅307%,房地产204%。行业上涨源自业绩和估值双升,业绩方面,有色行业归母净利润同比增速从06Q1的54%上升至07Q1的66%,房地产从33%升到72%;估值方面,06Q1至07Q1期间,有色PE(TTM)从19到26倍,房地产31到71倍。08-10年牛市中第二阶段(09/01-09/11)主导产业依旧是地产产业链,如房地产涨幅138%。从业绩和估值上看,08Q4至09Q4期间,房地产归母净利润同比增速从1%升至44%,PE(TTM)从18上升到45倍。12/12-15/06牛市中第二阶段(13/04-14/12)主导板块是以创业板为代表的科技股,期间创业板指涨幅104%、计算机154%、传媒129%。从业绩上看,创业板指净利润累计同比增速从12Q4的-9%回升至14Q4的26%,计算机从-8%升至24%,传媒16%升至19%。估值方面,12Q4至14Q4期间,创业板PE(TTM)从36到60倍,计算机30到72倍,传媒27到49倍。再看当下,目前我国的宏观大背景是经济进入增速换挡后的转型期,似1980年代美国,科技和服务业成为经济新动力,而直接融资尤其是其中的股权融资发挥了重要的作用。从主导产业看,步入信息化时代重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市全面爆发期,这次的主导产业是科技+券商。根据最新的中报预告,可以代表成长股的创业板19Q2整体归母净利累计同比为-1.6%,而19Q1/18Q4为-14.8%/-69.4%,19Q2创业板指归母净利累计同比为-10.8%,而19Q1/18Q4为-23.7%/-38.3%,创业板业绩同比增速依旧为负,但降幅收窄。这种情形很像13年初创业板的情况,当时创业板全体归母净利润同比增速在12Q4见底-8.6%,然后回升至13Q1的-1.3%,之后一路上升至最高16Q1的62.9%,创业板也因业绩回升从12年底开启了近三年的牛市。本次创业板净利润同比增速于18Q4见底,连续两个季度同比增速降幅收窄,我们预计创业板业绩进入下行后期,下半年有望转正。

3、应对策略:耐心布局

调整末期,耐心布局。最近一周市场在2900附近继续盘整,往后看我们认为4月8日上证综指3288点以来的市场调整没走完,主逻辑是前期估值修复后基本面没跟上。我们前期报告《如何定性这波上涨?-20190623》指出,从回调幅度看,以05年下半年、08年四季度为例,牛市2浪回调通常回吐1浪涨幅的0.6-0.7,这次从19/1上证综指最低2440点最大上涨848点至4月初的3288点(涨幅35%),之后回撤466点至目前最低2822点(跌幅-14%),回吐前期上涨幅度的0.55,幅度比以前略小;从形态来看,05年下半年、08年四季度的市场回撤中上证综指都经历了“下跌-反抽-再下跌”的过程,这就是牛市2浪回调的abc形态。从2019/4/8上证综指3288点至2019/6/6的2822点属于牛市2浪回调过程中的a浪,从2822点至2019/7/2最高点3048点属于牛市b浪反抽,在反抽之后市场再次进入下跌阶段,3048点至今为c浪。根据以前的幅度,这次c浪的调整即使跌穿前期2822点,幅度也不会太大。着眼中期,思路还应以布局为主。未来市场进入牛市第二阶段还需静候政策面和基本面的共振。政策面看7月下旬将召开中央政治局会议。我们认为政治局会议释放政策宽松加码信号的可能性更大,虽然6月份经济数据较5月有所改善,但19Q2GDP同比6.2%,较19Q1的6.4%进一步放缓, PMI从业人员指标19/06为46.9%,创十年来新低,因此我们预计政策会更加宽松。此外,政策松紧的幅度还要关注美联储降息情况,根据最新芝加哥利率期货显示,7月31日美联储议息会议降息25BP的概率为49.6%,降息50BP的概率为50.4%,如果美国降息进度超预期,国内货币政策宽松空间将更大。基本面上,从库存周期看,目前仍处在去库存的阶段,根据历史上库存周期平均持续39个月推断,本次库存周期底部在8-9月,从盈利周期看,我们测算全部A股归母净利同比增速在三季度见底,ROE在四季度见底。整体上我们认为当前市场处在牛市第一阶段的调整后期,需要为第二阶段做准备,三季度中后段政策面可能更加明朗,基本面也将进一步确定是否接近底部,市场届时有望孕育新一轮的上涨。

结构上积极调整,科技和券商为矛。我们在前文叙述过,目前风格转换正在孕育中,未来成长可能更优。从最新基金披露的重仓股情况看,我们在《消费占比创历史新高——基金2019年二季报点评-20190719》中指出,剔除港股后19Q2消费股市值占比大幅上升4.8个百分点至50.1%,创历史新高,而TMT占比下降4个百分点至15.5%,回到13年初的水平。13-16年是成长占优的年份,16-19年是价值占优的年份,从基金配置角度看,成长风格经过一轮完整的切换后又回到了起点。未来市场进入牛市第二阶段,会出现主导产业,盈利和估值上行带来的戴维斯双击将使主导产业出现明显的超额收益,配置角度建议重点关注科技和券商。科技股最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度。随着三年业绩承诺到期,大量商誉减值损失直接冲抵净利润,18Q4科技股归母净利累计同比低至-36.9%,至此前期并购重组对科技股业绩的拖累基本告一段落。目前科技股盈利处在周期性底部,19Q1通信ROE为2.9%,电子为7.3%,计算机为3.5%,均低于A股的9.3%, ROE均处在历史偏低位置。未来随着资本市场改革及创新战略的推进,科技股盈利有望进入新一轮回升周期。券商19Q1ROE为5.2%,盈利状况也处于历史底部。随着大股权时代来临,券商业务有望更多元化。科创板正式开板,沪伦通正式启动,资本市场增量改革不断推进,并且监管鼓励大行通过同业拆借、repo等方式加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。随着金融供给侧改革推进以及股权时代为科技行业发展服务,券商业务有望更多元化,盈利更有弹性。消费白马、制造龙头代表的核心资产业绩保持稳定,可以作为基本配置。消费白马股盈利能力较强,典型代表是家电和白酒,19Q1ROE分别为18.3%、25.2%,均保持高位,源于行业进入寡头竞争时代,龙头受益于行业集中度提升和品牌优势。部分制造业如工程机械、水泥行业的龙头也是如此,19Q1工程机械ROE为10.2%、水泥为22.2%,而05年以来均值为12.3%、10.8%。

风险提示:向上超预期:国内改革大力推进,向下超预期。

(文章来源:股市荀策)